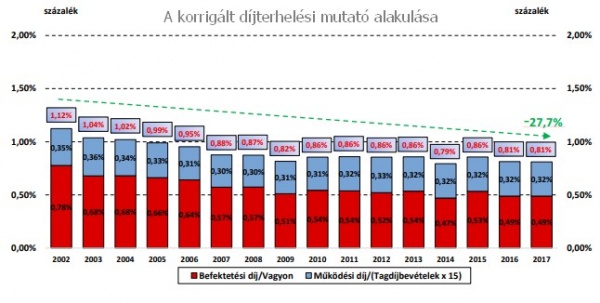

A korábbi évek számítási módszere alapján készült díjterhelési mutató mellett az MNB elkészített egy korrigált díjterhelési mutatót is, amelyben a működési díjterhelés rész értékét nem befolyásolja a pénztári vagyon folyamatos növekedése, azt a működésre levont díjak teljes tagdíjhoz viszonyított aránya határozza meg. A korrigált díjterhelési mutató alakulása alapján 15 év alatt 27,7%-kal csökkent a felszámított díj mértéke.

Jelentősen nőtt a nyugdíjpénztári vagyon

Az önkéntes nyugdíjpénztárak a működési költségeket a pénztártagok, illetve a munkáltatói tagok befizetéseiből működésre levont díjból, a vagyonkezeléshez kapcsolódó tevékenységek ráfordításait a pénztártagok megtakarításait terhelő díjból fedezik. A levont díjak vetítési alapja eltérő, a működési és likviditási tartalékra jutó díj a tagdíj arányában, a befektetési tevékenységhez kapcsolódó díjak a befektetett vagyonhoz viszonyítva vannak meghatározva.

A díjterhelési mutatót az MNB a korábbi években úgy számolta, hogy a működésre és likviditásra levont díjrészt és a vagyonkezeléshez kapcsolódó díjakat a pénztári vagyonhoz viszonyította.

Az eddig alkalmazott díjterhelési mutató jelentős csökkenést mutatott az elmúlt 15 éves időszakban. A működésre levont díjak alakulása azonban nehezen volt megítélhető, mivel az időszak alatti jelentős vagyonnövekedés miatt – az elmúlt 15 évre visszatekintve a nyugdíjpénztári vagyon megötszöröződött – a működési díjterhelés rész akkor is csökkenhetett, ha a tagot ténylegesen terhelő díjrész nem változott, vagy akár növekedett.

Ez is érdekelheti:

Így működik a korrigált díjterhelési mutatószám

A korrigált díjterhelési mutatószámban azonban a működési díjterhelési rész értékét nem befolyásolja a pénztári vagyon nagyságának alakulása. A korrekciós tényezőt itt a működésre levont díjak teljes tagdíjhoz viszonyított aránya határozza meg.

A korrigált díjterhelési mutató alakulása alapján 15 év alatt 27,7%-kal csökkent a felszámított díj mértéke. A díjterhelési mutató csökkenésében meghatározó szerepe van a befektetési díjkomponens csökkenésének. Az önkéntes nyugdíjpénztárakra vonatkozó jogszabály 2008. január 1-től korlátozza a felszámítható vagyonkezelési díj mértékét.

Mérséklődtek a díjak

Az MNB felügyeleti tevékenysége keretében kiemelten vizsgálja a nyugdíjpénztárak befektetési költségeit, ezen túlmenően szabályozó eszközeivel is segíti a piaci szereplőket a tagok érdekeivel összhangban lévő költséghatékony vagyonkezelési tevékenység kialakításában. Több jelentős piaci súlyú pénztár az elmúlt évek folyamán a vagyonkezelési szerződéseiben alacsonyabb díjazást állapított meg. 2019-től az MNB az önkéntes nyugdíjpénztárak vagyonkezelésének felügyelését napi gyakoriságú, tranzakciószintű befektetési monitoring rendszer kialakításával is mélyíti.